Kun luetaan eri yritysmuotojen tilinpäätöksiä, on syytä ymmärtää, että eri asiat kirjataan eri tavoin. Toiminimiyrityksen ja osakeyhtiön yrittäjää koskevat työtapahtumat näyttävät varsin erilaisilta varsinkin tuloslaskelmassa. Verrattaessa palkansaajan palkkalaskelmaa tuloslaskelmaan on aina syytä ottaa huomioon suoriteperusteisuus. Eli yrittäjän rahavarat liikkuvat tileillä eri tahdissa kuin mitä ne ovat kirjanpidossa. Yritysten kirjanpito tehdään suurimmaksi osaksi suoriteperusteella eli tapahtumien mukaan. Rahavarat sen sijaan liikkuvat usein maksuperusteella, ja esimerkiksi arvonlisäveron maksu vaikkapa käteismaksuja vastaanottavalla tulee huomattavasti tapahtumapäivää myöhemmin.

Toiminimiyrittäjän tuloslaskelma

Olemme ottaneet esimerkkejä tulosteista. Toiminimiyrittäjiä ovat yleensä kampaajat, taksiautoilijat ja monet muut yksinyrittäjät.

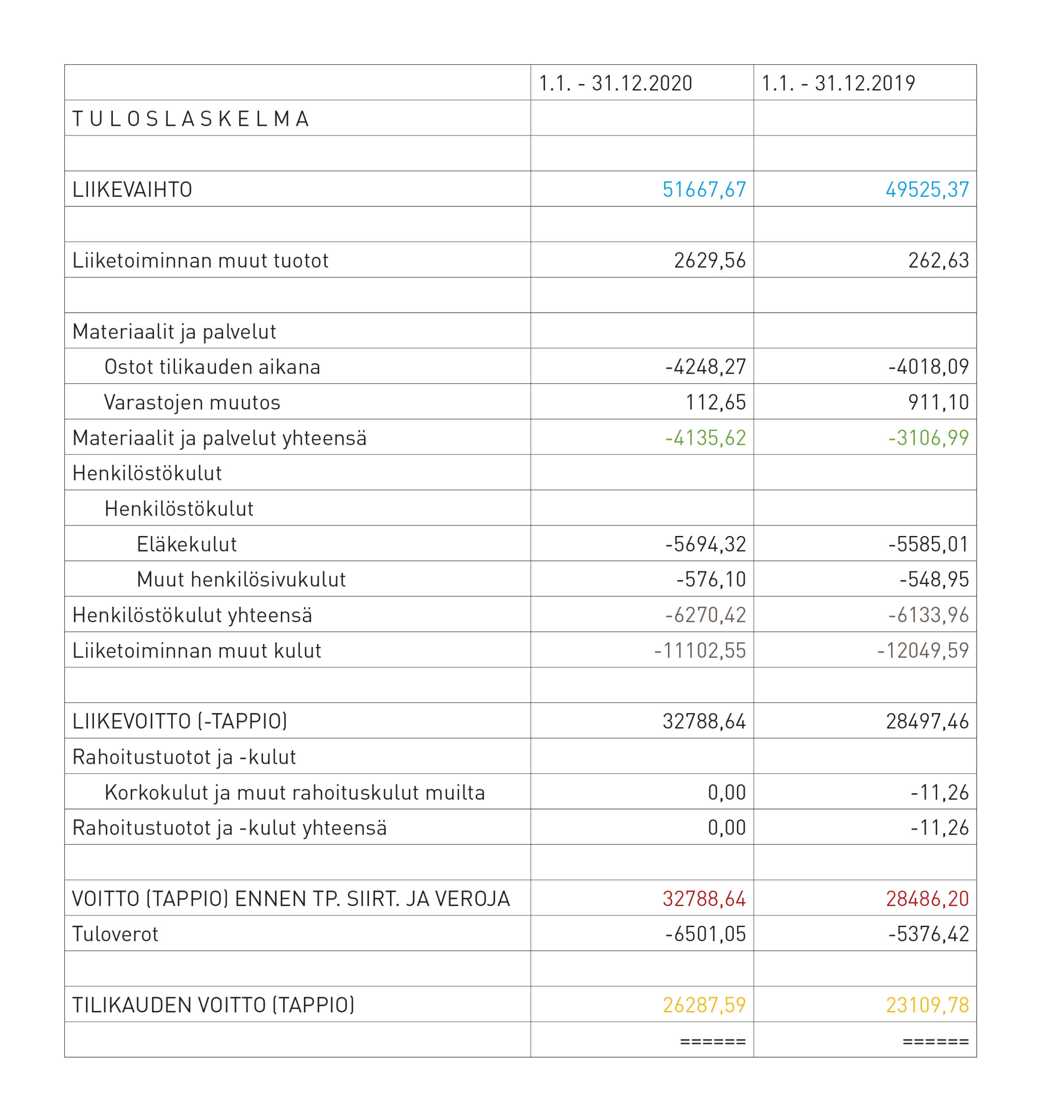

Alla olevassa tuloslaskelmassa pyydämme ensiksi kiinnittämään huomiota punaisella merkittyihin lukuihin. Kyseessä on voitto/tappio ennen varauksia ja veroja. Tämä luku kuvaa sitä, millaisen ansion toiminimiyrittäjä on saanut kerrytettyä itselleen omasta työstään. Jos palkansaajan keskimääräinen kuukausipalkka on bruttona esimerkiksi 2 500 euroa, tulisi siis toiminimiyrittäjän ansio vuoden työstä olla tällä laskennalla 30 000 euroa. Mikäli yrittäjällä on päivärahoja tai vähäisiä korvauksia oman auton käyttämisestä, tulisivat myös ne eurot olla tässä luvussa. Näitä toiminimiyrittäjän kuluja ei kirjata kirjanpitoon.

Toisen tärkeän luvun olemme merkinneet sinisellä. Kyseessä on liikevaihto, joka on laskutus tai myynti arvonlisäverolla vähennettynä. Omaa elantoaan ja yrityksen kustannusten maksua varten on synnyttävä liikevaihtoa. Tämän summan on aina oltava suurempi kuin palkka vieraalla työskenneltäessä. Riippuen alasta, voi tämä summa olla suurikin, mutta kulujen jälkeen yrittäjälle jäävä summa.

Olemme kuvanneet vihreällä lukua materiaalit ja palvelut. Tämä kuvaa ns. muuttuvia kuluja. Eli mitä suurempi myynti on, tämä summa kasvaa. Tähän ryhmään kuuluvat kampaajalla kampausaineet ja taksiautoilijalla auton kulut. Tähän ryhmään voivat sisältyä myös alihankintapalvelut.

Ruskealla on korostettu palkkoihin liittyvät kulut sekä liiketoiminnan muut kulut. Vaikka yrityksessä ei olisi palkallisia työntekijöitä, kuuluu palkkaryhmään silti yrittäjän sosiaalivakuutusmaksut. Liiketoiminnan muihin kuluihin kirjataan suuri määrä kiinteitä kuluja: vuokria, vahinkovakuutuksia, puhelinkuluja, kirjanpitomaksuja syntyy, vaikka liikevaihto pienenisi.

Viimeinen oranssi rivi kuvaa sitä summaa, joka jää yrittäjän käyttöön. Yrittäjän verot eivät toimi niin kuin palkansaajan, vaan ennakot ovat arvioita, jotka sitten tasataan joko tilikauden varrella tai tilikauden päättyessä.

Osakeyhtiön tuloslaskelma

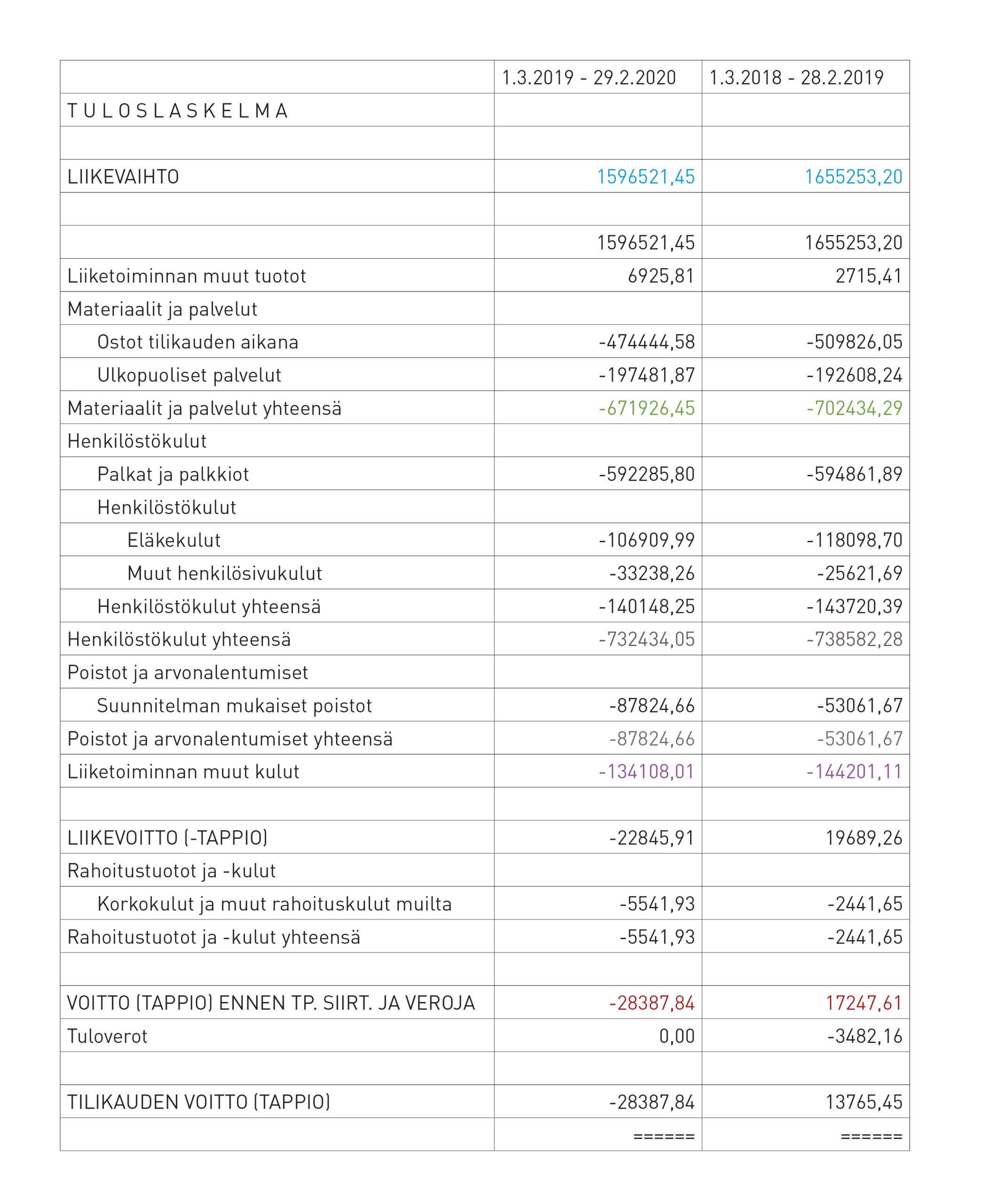

Osakeyhtiön tuloslaskelma kuvaa yrityksen toimintaa kokonaisempana, eli tuotot ja kustannukset näkyvät paremmin lukuina tulosteessa. Omistajan palkka ja omistajaan liittyvät muut kustannukset näkyvät osakeyhtiömuodon tuloslaskelmassa sillä periaatteella, että ne ovat yrityksen omia tapahtumia. Toisin kuin toiminimiyrittäjän tuloslaskelmamallissa, tässä esimerkissä yrityksellä on myös useamman vuoden aikana kulutettavaa omaisuutta eli kalustoa. Tätä voi olla vähäisemmässä määrin myös toiminimillä.

Alla olevassa tuloslaskelmassa punaisella kuvatut luvut ovat tulos ennen veroja. Osakeyhtiön verokanta on kiinteä 20 %. Tappiollisen tilikauden veroa ei kirjata, mutta sen saa hyödykseen mahdollisesta tulevasta voitosta.

Sinisellä kuvaamme liikevaihtoa, eli kaikkien kulujen ja tilikaudelta jäävän voiton yhteismäärää.

Vihreä eli materiaalit ja palvelut on se kustannuserä, jolla saamme palkkojen ohessa tavarat ja palvelut valmiiksi. Valmistustyöhön liittyvät alihankintapalvelut ovat tässä ryhmässä erikseen.

Ruskeat useat rivit kuvaavat sekä työntekijöiden että omistajien palkkoja ja sosiaalikuluja, jotka jäävät yrityksen maksettaviksi.

Vaaleanharmaa rivi on se laskennallinen osuus kalustosta, joka on kirjattu tilikaudella kuluksi. Pienillä yrityksillä esim. kaluston poisto määritellään verotuksen maksimipoistojen määräisenä. Kulukirjaus on laskennallinen erä ja sen suuruutta on vaikea saada totuuden mukaiseksi.

Violettiin lukuun kirjataan yrityksen kiinteitä kuluja ja luku on useimmiten suuri summa. Niiden erotteleminen selviää ns. tilikohtaisesta, yrittäjälle annettavasta tulosteesta. Erittely ei ole julkinen.

Tämä postaus Opi lukemaan tilinpäätöksen tuloslaskelmaa! on julkaistu ensimmäisenä sivustolla Yrittajille.